Belangrijkste ontwikkelingen in 2021

Gemeentelijk beleid

Uitgangspunt voor de Onroerende-zaakbelasting (OZB) en de toeristenbelasting is een trendmatige aanpassing van de begrote opbrengst, dat wil zeggen een mutatie als gevolg van de algemene prijsontwikkeling conform de korte termijnraming van het CPB.

Voor 2021 leidt de trendmatige aanpassing van deze begrote opbrengsten tot een verhoging van 1,8%.

Voor de overige belastingen en heffingen geldt als uitgangspunt dat deze kostendekkend in de begroting worden verwerkt. Dit is conform de begrotingsrichtlijnen 2021 zoals die door de raad zijn vastgesteld.

Afvalstoffenheffing

Uit bovenstaande blijkt dat het uitgangspunt bij de afvalstoffenheffing is kostendekkend in de begroting verwerken. Er is ook dit jaar sprake van een forse stijging van de kosten door:

- De benodigde storting in de voorziening afvalstoffenheffing. Die was nodig omdat de gescheiden ingezamelde afvalstromen (met name PMD en papier) minder geld opbrachten, waardoor de gemeente inkomsten misliep. Dat kwam mede door handelsoorlog tussen de V.S. en China. China accepteert veel minder (gerecyclede) afvalstromen, waardoor de markt van oud papier en gerecycled plastic is ingestort. Omdat de prijs van olie sterk gedaald is, is de prijs van nieuw plastic ook flink gedaald. Daardoor daalde het gebruik en de opbrengst van gerecycled plastic. De Rijksoverheid heeft daarnaast de verbranding van afval extra belast, waardoor ook die kosten hoger werden dan begroot.

- De kosten van het verwerken van restafval zijn sterk gestegen. Dit is een gevolg van het resultaat van de Europese aanbesteding van de verwerking van deze afvalstroom. De gemeenten in de provincie Utrecht hebben 10 jaar lang een erg gunstige contract gehad. Bij de vorige aanbesteding zaten de verbrandingsovens te springen om afval. Sinds de vorige aanbesteding heeft de Rijksoverheid de verbrandingsovens toestemming gegeven om afval uit het buitenland te verbranden. Omdat er nu veel meer afvalaanbod is, kunnen de ovens hogere prijzen vragen.

- De kosten voor het verwerken van GFT zijn eveneens sterk gestegen. Ook dit is het gevolg van het resultaat van de Europese aanbesteding van de verwerking van deze afvalstroom. Omdat in heel Nederland sinds de vorige aanbesteding (10 jaar geleden) het GFT veel beter wordt gescheiden, hebben de verwerkingsbedrijven nu zoveel aanbod, dat zij hogere prijzen kunnen vragen. Er is niet veel concurrentie meer.

- De geschatte opbrengst van het oud papier is veel minder dan in 2020. Dit is mede het gevolg van de handelsoorlog tussen de V.S. en China. China accepteert veel minder (gerecyclede) afvalstromen, waardoor de markt van oud papier is ingestort.

De totaal begrote kosten (saldo van opbrengsten en uitgaven) van de afvalinzameling bedragen voor 2021 € 5,76 miljoen. Dit is een stijging van € 1,05 miljoen ten opzichte van 2020. Op basis hiervan is het tarief voor meerpersoonshuishoudens van de afvalstoffenheffing voor 2021 op € 315,84 (2020: € 258,12) berekend. Dit is een stijging van 22,4% ten opzichte van 2020.

Overzicht geraamde inkomsten per belastingsoort

Voor 2021 worden de volgende inkomsten verwacht. Ter vergelijking zijn cijfers uit voorgaande jaren opgenomen.

Omschrijving | Rekening 2019 | Begroting 2020* | Begroting 2021 | % van de totale opbrengst |

|---|---|---|---|---|

01. Afvalstoffenheffing | 4.104.902 | 4.708.454 | 5.760.247 | 24,3% |

02. Hondenbelasting | 172.894 | 177.064 | 180.251 | 0,8% |

03. Leges algemeen | 2.064.625 | 1.373.305 | 1.403.297 | 5,9% |

04. Lijkbezorging | 146.182 | 161.402 | 165.332 | 0,7% |

05. Marktgelden | 3.416 | 3.477 | 0,0% | |

06. Onroerend zaakbelasting | 12.543.871 | 12.528.379 | 12.765.516 | 53,8% |

07. Rioolheffing | 2.494.365 | 3.044.194 | 3.211.491 | 13,5% |

08. Toeristenbelasting | 208.780 | 212.406 | 216.229 | 0,9% |

Totale opbrengst | 21.735.621 | 22.208.620 | 23.705.840 | 100,0% |

* Stand na 1e Bestuursrapportage 2020 | ||||

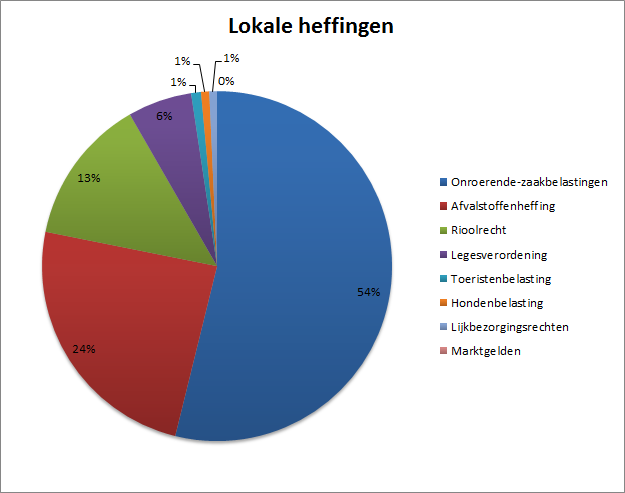

De verdeling van de inkomsten uit de lokale heffingen voor de gemeente Houten ziet er voor 2021 als volgt uit:

Lokale lastendruk

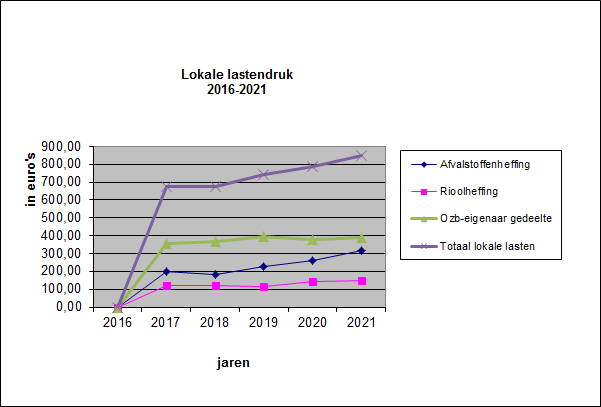

In onderstaande tabel wordt de verwachte lokale lastendruk in Houten in 2021 weergegeven. Het uitgangspunt is een meerpersoonshuishouden. Voor de berekening van de onroerend-zaakbelasting is uitgegaan van een trendmatige aanpassing van het tarief.

Lokale lastendruk | ||||

|---|---|---|---|---|

Omschrijving | Rekening 2018 | Rekening 2019 | Begroting 2020 | Begroting 2021 |

Afvalstoffenheffing | 197 | 230 | 258 | 316 |

Rioolheffing | 112 | 114 | 145 | 148 |

Totaal gebruiker | 309 | 344 | 403 | 464 |

OZB-eigenaar gedeelte | 379 | 386 | 381 | 387 |

Totaal eigenaar / gebruiker | 688 | 730 | 784 | 851 |

Om een beeld te geven van hoe de lokale lasten zich vanaf 2016 hebben ontwikkeld zijn hieronder de tarieven afvalstoffenheffing, rioolheffing en ozb/eigenaar grafisch weergegeven.

Bij de calculatie voor de woonlasten voor meerpersoonshuishouden (mphh) die COELO voor 2020 hanteert, staat de gemeente Houten op de 181e plaats (€ 789). In 2019 was dit de 128e plaats. Provinciaal staat Houten op de 11e plaats (2019: 8e).

In onderstaande tabel zijn enkele vergelijkende cijfers uit de Atlas van de lokale lasten 2020 opgenomen.

Vergelijking woonlasten mphh | |||

|---|---|---|---|

Omschrijving | Woonlasten hh Coelo | Procentuele vergelijking | Positie ranglijst |

Landelijk goedkoopste gemeente (Aalten) | 573 | 73% | 1 |

Gemeente Houten | 789 | 100% | 181 |

Landelijk duurste gemeente (Bloemendaal) | 1440 | 183% | 377 |

Provinciaal goedkoopste gemeente (Veenendaal) | 609 | 77% | 1 |

Gemeente Houten | 789 | 100% | 11 |

Provinciaal duurste gemeente (Bunnik) | 1.021 | 129% | 26 |

Indicatoren

In onderstaande tabel zijn de van toepassing zijnde relevante BBV-indicatoren binnen het taakveld 'Volkshuisvesting, Ruimtelijke Ontwikkeling en stedelijke vernieuwing (Vhrosv)' per 1 januari van het betreffende jaar opgenomen.

Realisatie | Raming | |||||

Omschrijving | Bron | 2017 | 2018 | 2019 | 2020 | 2021 |

Gemeentelijke woonlasten in euro eenpersoonshuishouden (BBV) | Coelo | 561 | 560 | 588 | 623 | X* |

Gemeentelijke woonlasten in euro meerpersoonshuishouden (BBV) | Coelo | 687 | 687 | 730 | 789 | X* |

Gemiddelde WOZ-waarde per € 1.000 (BBV) | CBS | 278 | 301 | 317 | 348 | X* |

* Gegevens uit Waarstaatjegemeente, cijfers 2021 nog niet bekend. | ||||||

Kostenonderbouwing gemeentelijke heffingen

Voor de rioolheffing en de afvalheffing volgen hieronder de verplichte kostenonderbouwing:

Berekening van kostendekkendheid riolen | 2021 | ||

|---|---|---|---|

Kosten taakveld(en) incl. (omslag)rente | -2.636.706 | ||

Inkomsten taakveld(en, excl. Heffingen | 303.817 | ||

Netto kosten taakveld | -2.332.889 | ||

Toe te rekenen kosten: | -339.663 | ||

Overhead incl. (omslag)rente | -538.939 | ||

BTW | |||

Totale kosten | -3.211.491 | ||

Opbrengst heffingen | 3.211.491 | ||

Dekking | 100% | ||

Berekening van kostendekkendheid afval | 2021 | ||

Kosten taakveld(en) incl. (omslag)rente | -5.298.933 | ||

Inkomsten taakveld(en, excl. Heffingen | 706.133 | ||

Netto kosten taakveld | -4.592.800 | ||

Toe te rekenen kosten: | -425.552 | ||

Overhead incl. (omslag)rente | -741.895 | ||

BTW | |||

Totale kosten | -5.760.247 | ||

Opbrengst heffingen | 5.760.247 | ||

Dekking | 100% | ||

Kwijtscheldingsbeleid

Bij kwijtschelding van belasting wordt de 100% norm van de relevante bijstandsnorm gehanteerd. Voor de overige regels wordt rijksbeleid gevolgd. Op grond van de belastingverordeningen kan alleen kwijtschelding worden verleend voor de afvalstoffenheffing, hondenbelasting (alleen de eerste hond), rioolheffing en in zeer uitzonderlijke gevallen de onroerende-zaakbelasting. Voor de overige belastingen en heffingen wordt geen kwijtschelding verleend. De beoordeling van de kwijtscheldingsverzoeken is met de uitplaatsing van Belastingen vanaf 2015 ondergebracht bij de BghU.

In onderstaande tabel zijn de totaalbedragen van de verleende en verwachte kwijtschelding opgenomen:

Heffingsjaar | Rekening 2018 | Rekening 2019 | Begroting 2020* | Begroting 2021 |

|---|---|---|---|---|

Kwijtgescholden bedrag | 189.505 | 203.751 | 169.940 | 175.374 |

* Stand na 1e Bestuursrapportage 2020 | ||||